报告基本信息

标题:谷子经济 2025 行业简析报告 (THE BRIEF MARKET ANALYSIS REPORT ON GOODS ECONOMY)

出品方:上海嘉世营销咨询有限公司

性质:简版报告(基于桌面研究整理)

截图概览(部分)

告内容快速总结

报告内容快速总结

定义:"谷子"(Goods)指动漫、游戏、小说等二次元IP的周边衍生产品(如徽章、立牌、卡片等);"吃谷"即购买这些周边的行为。

发展历程:从2010年前依赖进口的小众市场,经历2010-2016年本土制造入局,到2017年后国产爆款IP(如《大圣归来》)带动迅速发展,目前已进入深化发展阶段,成为大众化IP市场。

市场规模与增长

现状:2024年中国谷子经济市场规模逼近1700亿元,同比增长超40%。

预测:预计2025年市场规模将突破2000亿元(注:图表数据趋势显示长期看有万亿潜力,但文本明确提及2025年突破2000亿),并保持高速增长。

驱动力:Z世代经济独立、泛二次元用户规模扩大(2024年预计超5亿)、国产IP崛起。

核心消费群体

人群特征:女性占比显著提升(2025 Q1达78%),Z世代(95后/00后)是主力军,占比超六成。

消费习惯:

· 高频高价:月均购买频次高,且愿意为情感价值支付高溢价(近90%愿支付溢价,超65%接受40%以上溢价)。

· 情绪消费:购买动机多为表达对IP的热爱及社交需求,二手市场溢价现象普遍。

产品与产业链

热门产品:"吧唧"(徽章)是最热销品类,占二手市场份额64%;其次是纸制品(19%)和立牌(12%)。

产业链结构:

· 上游:IP版权方(动漫、游戏、小说等)。2025年头部IP中国产IP已占据优势(前10占6席),如《恋与深空》、《第五人格》等。

· 中游:IP运营与衍生品设计生产,核心在于快速响应市场热点的全产业链能力。

· 下游:线上电商、线下“谷子店”、潮玩店及二手交易平台(如闲鱼)。

行业机遇

· 渗透率低:相比美日(衍生品收入占比高),中国影视/IP衍生品开发程度低(票房与衍生品比约9:1),未来提升空间巨大(潜在5倍以上空间)。

· 国产替代:国产高质量动画和游戏推动"国谷"热潮,逐步取代日系IP的主导地位。

· 用户红利:庞大的泛二次元用户基数为行业提供持续增长动力。

面临挑战

· 同质化竞争:店铺激增导致选品重复、恶性竞争,抗风险能力弱的店铺易倒闭。

· IP依赖风险:高度依赖IP生命周期,热度消退后销量骤降。

· 版权与质量:盗版、"自印谷"泛滥,部分商品存在质量问题。

· 实用性不足:产品主要功能为收藏展示,若情绪热度褪去,可能因缺乏实用性导致市场波动。

总体而言,谷子经济正处于高速成长期,由Z世代情感消费驱动,国产IP崛起带来新机遇,但需警惕同质化、版权及IP生命周期带来的风险。

报告排版目录及内容

01. 行业定义:二次元IP产物

核心概念:“谷子”(Goods)指动漫、游戏、小说等版权作品的周边衍生产品(徽章、立牌、卡片等)。

行为定义:“吃谷”即购买这些周边的行为;“谷店”为专门销售此类产品的店铺。

02. 行业发展:从小众圈子到大众化IP市场

发展阶段:

萌芽阶段 (2010年前):依赖海外进口(日漫手办等),小众市场。

破局期 (2010-2016):本土制造入局,成本降低,国产IP(如《大圣归来》)开始崛起。

迅速发展期 (2017-2022):市场规模破千亿,盲盒、潮玩兴起,向泛二次元大众扩散。

深化发展阶段 (2023至今):资本与消费热点,国产IP出海,跨界联名拓宽边界。

03. 产品类型:吧唧是最热门产品

三大系列:吧唧(徽章)、立牌(亚克力)、纸制品(色纸/相卡)。

市场份额(二手数据):

吧唧:64%(绝对主导)。

纸制品:19%。

立牌:12%。

其他:5%。

04. 行业规模:持续扩大,2025年将突破万亿

数据趋势:2024年市场规模逼近1700亿元,同比增长超40%。

未来预测:预计2025年突破2000亿元,长期看随着Z世代经济独立,市场将持续高速增长。

(注:目录标题虽写“万亿”,但正文图表数据及文字描述主要指向2025年突破2000亿,长期潜力巨大)

05. 行业前景:IP衍生品化率低,提升空间大

中外对比:

美国/日本:票房与衍生品比例约为 3:7 或 4:6。

中国:比例高达 9:1。

结论:国内IP商业化体系尚不完善,但意味着衍生品市场有5倍以上的增长空间。

06. 行业前景:泛二次元群体广泛,客群庞大

用户规模:预计2024年泛二次元用户超5亿。

主力军:Z世代(约4.3亿人),其中95%为泛二次元用户,30%为核心爱好者。

消费力:Z世代人口占比不足20%,但贡献了40%的市场消费规模。

07. 行业产业链:以IP为核心

上游:原创IP创作(文学、影视、游戏等)及授权代理。

中游:IP衍生品设计、开发及生产(画师、工厂)。

下游:线上电商、线下体验店、零售渠道。

08. 行业上游:IP授权为主,国产IP崛起

IP类型:游戏和动漫IP最受欢迎。

格局变化:

2024年:中日IP平分秋色。

2025年(预测/趋势):国产IP占据头部10席中的6席(如《恋与深空》、《第五人格》等),逐步取代日系IP主导地位。

09. 行业中游:IP运营,构建全产业链能力

核心能力:快速响应市场。从获取授权到产品上市周期需压缩至1-3个月。

流程:设计(画师/工作室)→ 生产(印刷/厂商)→ 周期管控。

10. 行业下游:线上+线下+二手交易并行

线上:传统电商(天猫/京东)、官网、社交电商(抖音/快手直播拆卡)。

线下:谷子专卖店、文创店、潮玩店、漫展/游戏展。

二手:闲鱼等平台交易活跃,受IP迭代和限量玩法驱动。

11. 谷子用户洞察:女性叠加低龄段

性别:女性占比显著提升,2025 Q1达78%,“她经济”属性强。

年龄:Z世代占比超六成,00后和05后消费力突出。

动机:情绪消费、社交价值、表达热爱。

12. 用户洞察:高频高价,溢价意愿强

频次:月均购买频次高(2024年约2.9次)。

溢价:近90%用户愿支付溢价,超65%接受40%以上的溢价。

现象:热门限量谷子在二手市场可溢价数倍。

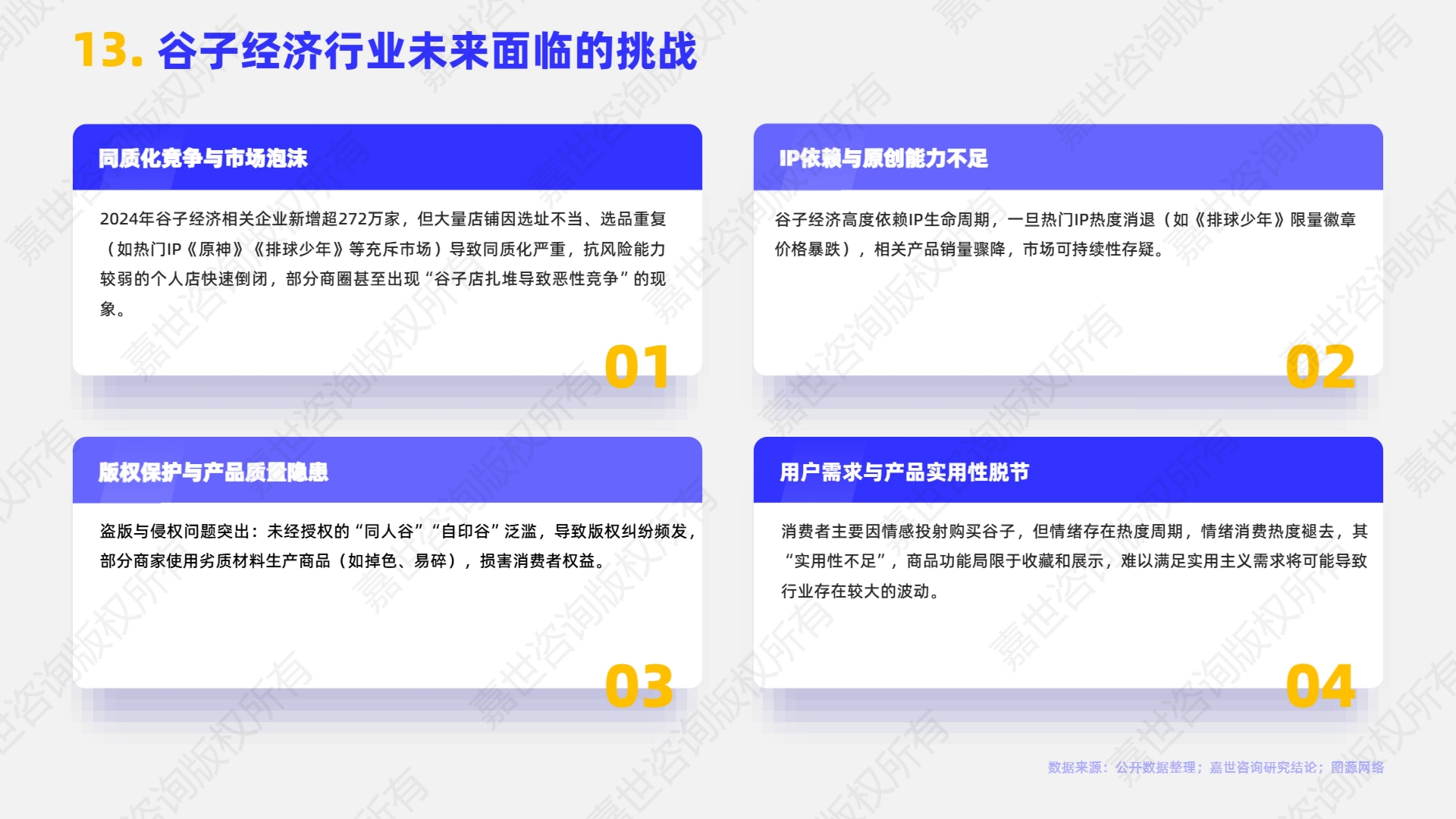

13. 行业面临的挑战

同质化竞争:店铺激增,选品重复,恶性竞争导致倒闭。

IP依赖风险:热度消退后销量骤降,可持续性存疑。

版权与质量:盗版、“自印谷”泛滥,劣质材料损害权益。

实用性脱节:纯收藏属性,情绪退潮后可能面临波动。

14. 行业发展的机遇

规模扩张:高速增长期,2025年预计破2000亿。

用户红利:5亿泛二次元用户基础,情绪与社交价值挖掘空间大。

低渗透率:相比美日,国内衍生品开发程度低,潜在空间巨大。

国产崛起:高质量国漫/游戏推动“国谷”热潮,替代进口。

报告结论总结

谷子经济已从小众圈层走向大众市场

市场规模高速增长,2025年有望突破2000亿元

女性与Z世代是主力消费人群,溢价意愿强

国产IP正在崛起,但整体IP衍生开发率仍偏低

行业存在同质化、侵权、生命周期依赖等风险

长期看,IP商业化空间仍有巨大提升潜力

整体来看,这是一个高速成长、情绪驱动、IP核心化的消费赛道。

下载地址

PDF版

PPT版

写在最后

在2025年看这份报告写得确实很系统,数据也很漂亮。但如果从线下真实体感来看,我还是想说一句更现实的话。

2026年的王府井地下一层,已经有将近一半商铺关店。曾经扎堆开的谷子店陆续撤场,取而代之的是一轮又一轮短周期的IP快闪。热度还在被不断制造,但真正能长期稳定经营的门店却在减少。

当谷子店数量快速膨胀、选品高度同质化,而真正具备长期生命力的IP却没有同步增长,问题就会开始显现。一个IP的建立是长期工程,不是靠一两年爆火就能真正站稳。就算短期起量,也必须持续输出内容、维持品牌曝光、经营核心受众,否则所谓“快IP”本质上只是快销逻辑,缺乏沉淀能力。

再叠加整体经济环境趋于收缩,消费者正在变得理性。高频上新、快速迭代,本质上是在透支市场耐心。当社交属性不再是刚需,当情绪消费开始回归冷静,过度商业化的副作用就会逐渐显现。

现在IP快闪化、短周期爆款化已经成为主流模式。这在效率层面看似优化,但同时也意味着行业正在从高速扩张转向分化调整。谷子经济不会消失,但它可能会进入一个更残酷的阶段——拼内容沉淀、拼IP运营能力、拼长期价值,而不是拼铺货速度和开店密度。

对于狂砸钱营销来说,我认为也不现实,热度可以制造,但IP很难速成。更何况热点每天都在更替,没有真正内容能力的项目,在快节奏环境里很难完成积累和转化。

如果接下来三年内没有真正具备出圈能力、并且能够持续运营的内容出现,那么这个赛道的波动性和马太效应只会进一步加剧。到那时,所谓“二次元商城”模式本身,可能也会被迫发生结构性改变。